曹圣明(微博)

“中石油是买来送给儿孙辈的。”

当初杨百万在30元买中石油时这样表示,体现的是信心,现在更多的股民这样表示,体现的则是无奈。

“中石油是世纪之套,看不到解套的希望。”

诸多专业人士这样表示。

或许为了证明中石油是世纪之套,中石油2011年、2012年连创历史新低,离历史天价48.62元越来越远,离历史天价的零头8.62元却越来越近。

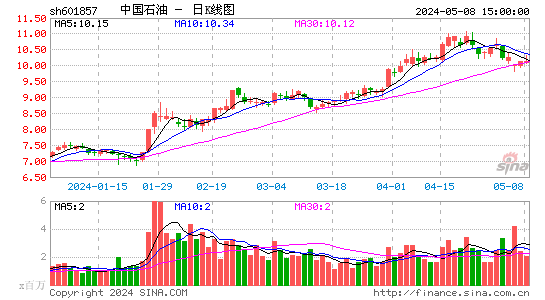

2012年6月4日,早盘跳空低开后,中国石油(9.21,0.10,1.10%)一路埋头下行。当9.29元这个上市以来的历史新低出现之时,市场情绪再次被撸到了冰点。最终,收盘9.30元,跌幅1.69%。

但是,这还不是最低。6月8日,中国石油再创新低9.04元,收盘价亦低至9.11元。

至此,近年来第一只创历史新低的大盘蓝筹股的桂冠,落到了中国石油身上。

作为两市第一权重股,中国石油不仅没能担负起定海神针之重任,反而变身为砸盘第一元凶。6月4日,沪指跌幅2.73%,深成指跌幅2.67%,均创下了2012年以来的最大单日跌幅。

追溯历史,以中国石油2007年11月5日上市后的最高点48.62元计算,至今暴跌幅度高达81%;与此同时,上证指数也从最高位的6124点,下跌到如今的2000多点。

潜伏于中国石油的,是一支庞大的套牢队伍。遥想上市首日,以开盘价48.62元追入的股民,如今的亏损达到了81%。即使当年有幸以16.70元发行价买入的股民,如果一路持有,如今的亏损也已达到了46%。

根据中国石油2007年年报和2012年一季报等公开资料,合计股东总户数上市当年为188.40万户,2012年一季度为107.95万户;上市四年来,用脚投票的散户股民超过80万户(不考虑H股户数变化)。那些最终选择离场的股民,心中该有多少的依依不舍和无奈惆怅?那至今仍然坚定持有的上百万股民,内心还在经历着怎样的煎熬?

作为亚洲最赚钱的企业,中国石油上市至今四年,为什么不但没能给百万股民带来财富回报,反而是天量财富亏损 (以迄今A股36亿实际流通股计,一年一股分红0.3元计,上市以来现金分红约50亿元,与之对应的是,一股跌近40元,约1400亿流通市值财富蒸发)?是什么样的力量,使这家亚洲最赚钱的企业,跌跌不休,并失去了投资价值?难题,中国石油真的沦为了最大的垃圾蓝筹股?

犹如吞噬无数船只的百慕大三角,中国石油吞噬了无数的财富。

这家企业,这只股票,看似简单透明,实则神奇无比。本文尝拭揭开这台财富绞肉机神秘面纱之一角。

跌跌不休为哪般?跟盘子大小和油价涨跌无关

郁闷的人群中,除了股民,还有“基民”。跟指数配套的指数基金大多根据指数权重来配置成分股,诸如沪深300(2558.265,33.94,1.34%)、上证180、上证50等多个指数的成分股中,都有中国石油的身影。某种实质性的意义上,投资这些指数型基金的“基民”,都被动持有中国石油股份。据业内人士保守估计,这类“基民”,也在百万人以上。

更有身份显赫的蒋洁敏,中国石油董事长。

“不管原油价格是涨是跌,投资者都应该投资中国石油股票。”2012年3月29日,在香港港丽酒店7楼小会议室里接受媒体专访时,这位董事长说。

当天,中国石油的收盘价是9.85元。不过,如果次日真有股民以9.85元左右的价格买入了中国石油,至今每股仍会亏损0.75元左右。

作为自身言语的践行人,蒋洁敏在此之前就开始了行动。2011年5月27日,中国石油发布了《中国石油天然气股份有限公司关于控股股东增持公司股份的公告》。依据该公告,控股股东中国石油集团于2011年5月25日实施首次增持,并宣告自该日起12个月内以自身名义或通过一致行动人在二级市场增持中国石油股份,累计增持比例不超过已发行总股份的2%。

截至2012年5月24日,中国石油集团的本次增持已实施完毕。其中中国石油集团通过上交所证券交易系统累计增持公司2.69亿股A股股份;通过境外全资附属公司增持公司1.42亿股H股股份;累计增持股份合计约占公司已发行总股份的0.22%。

根据媒体测算,中国石油集团一年来的增持期间平均成本价至少应在10.17元之上。以6月8日中国石油收盘价仅9.11元计算,中国石油集团仅仅增持部分的2.69亿股A股,账面浮亏就已经达到2.85亿元。

看来,中国石油不仅是近几年第一只创历史新低的大盘蓝筹股,而且是第一只套牢全体股东的大盘蓝筹股。

一般而言,二级市场股价再低,大股东也不会被套牢——大股东原始认股成本,大多等于甚至低于面值。但不幸的是,中国石油的控股股东,2008-2009,2011-2012,两度二级市场增持中国石油A股,累计增持5亿股,动用50亿元以上巨资,不仅没能稳住股价,其增持股份反而被深度套牢,共计账面浮亏5亿元以上。

如今,大股东增持结束,在没有坚定多头的时候,是否又是新一轮砸盘行动的开始?或许,当看到有此一问时,那些融券做空和股指期货做空的人,正在掩嘴窃笑。

有人把中国石油跌跌不休归于,如今二级市场资金不足,中国石油盘子太大,炒不动。因为大股东中国石油集团持中国石油流通股近1600亿股,但是,实质上,中国石油集团历史上只有增持,从未减持;此次增持刚刚完毕————股价又处在历史低位,短期内再减持的可能性微乎其微。

照此推算,中国石油总股本1830亿股,但大股东中国石油集团持股86.5%,实际流通盘247亿股,去掉211亿H胶,A股的实际流通盘只有36亿股,实际流通市值328亿。

以中国石油A股实际流通盘36亿股,实际流通市值328亿。与中国石化(6.52,0.07,1.09%)A股实际流通盘50亿股,实际流通市值322亿相仿,远低于工商银行(4.17,0.01,0.24%)146亿股,607亿元,招行128亿股,1400亿元

同样照此推算,中国石油A股实际流通盘、A股实际流通市值在大盘蓝筹股中并不算大,为什么跌跌不休?

那么,是最近油价连续两次下调的影响?

受国际市场三地(布伦特、迪拜和辛塔)原油价格移动平均价格降幅超过4%影响,6月9日零时起,汽、柴油价格每吨分别降低530元和510元,为年内的第二次降价,创2009年实施新定价机制以来最大跌幅。8日,中国石油股价再创历史新低9.04元。6月11日开盘或破9元。

乍一看,是前者的利空导致了后者的下跌。其实,不然。

2005年以来,国际油价一直是上行趋势,其中纽约原油价格2008年历史新高147美元和布伦特原油2012年逼近历史高位;国内的成品油价格更是一路上扬,并在2012年创出历史新高。但是,中国石油的股价却一直独立走在下行通道,跌跌不休。

而国际原油价近期20%的下行,相对于此前10年10倍的涨幅,仅仅是九牛之一毛。何况,长期而言,即使油价阶段性下降,其向下空间也不大。中投证券在研报中认为,油价(Brent)跌破90 美元后,会由于影响深水供给之类原因而报复性反弹。

另一方面,东方证券在研报中认为,油价处于100美元/桶以上时,油价继续上涨反而利空中国石油。原因可能是受暴利税的影响:油价80美元以上,每上涨10 美元,要交4美元的暴利税,仅能获益6美元,但炼油成本却提高了10 美元。并且还有10%的原油依赖进口,这部分会受到油价上涨的绝对损失。2011年油价虽然上涨了38%,但其中有15.2%以暴利税的形式流出,综合造成中国石油利润下滑高达323亿元。

由此推导,中国石油最近的暴跌,只是延续其历史性下跌的惯性而已,并非油价一时的涨跌使然。

利润不增反减 最赚钱公司投资价值缺失

先翻翻中国石油的账本。

2012年一季度,中国石油的主营业务收入为5256.47亿元,净利润为391.53亿元。2011年,主营业务收入为20038.40亿元,净利润为1329.8400亿元。这两组数据之间的差距,前者为4864.94亿元,后者为18708.56亿元。

有熟知中国石油的财务专家指出,这种堪称天量的差距之中,隐藏着巨大的运营管理成本,和高昂到令人咂舌的非正常“迎来送往”之类费用。

尽管,财政部明确规定,“迎来送往”之类业务招待费支出,应据实列入管理费用,不能从其他科目开支;监察部明确规定,国有企业招待费不准用于非生产经营营业务方面的开支,不准用于报销应由个人负担的一切费用,不准用于向有关单位或个人送红包、礼金、有价证券和贵重礼物等,国有企业实行业务招待费使用情况要向职代会报告,但是,从财务报表等公开资料中,外界却很难获知那些令公众十分敏感的费用数据,管理费用中的大比例项目也难觅踪迹。这些报告中也没有职代会关于招待费用的说明,更没有相关的审计报告。

但是,大众的日常见闻中,却有迹可循。譬如,2011年4月,中国石化广东分公司闹出的“百万买酒”丑闻,只是“两桶油”奢侈消费的冰山一角。可以说,高油价背后,这两家垄断企业的全体主人,都在为它的高福利和高消费买单。

根据中国石油2011年年报,2011年营业收入虽然实现了36.7%的增长率,经营费用的同比增幅却高达47%,速度过快。同时,2011年年报显示,2011年度净利润的同比增长率却是-0.049%,而且,各项大费用如销售费用、管理费用等都超过了净利润增长率,甚至超过毛利润增长率,显然很不合理。正常情况下,这些费用与净利润应当成正比或者比例会低一些。此外,从现金流看,营业收入增幅为36.7%,但经营活动产生的现金流量净额却减少了0.09%,很可能是由于现金支出过大造成的。

2005年-2011年,中国石油的年度净利润同比增幅分别是31.80%、6.54%、-1.21%、-15.44%、-9.34%、35.57%和-4.92%。显示出极强的净利润同比逐年下行趋势,跟上述分析如出一辙,让外界对中国石油的运营成本产生了极大的联想空间。

会计年度 净利润(万元)同比

2011/12/31 13298400 -4.92%

2010/12/31 13987100 35.57%

2009/12/31 10317300 -9.34%

2008/12/31 11379800 -15.44%

2007/12/31 13457400 -1.21%

2006/12/31 13622900 6.54%

2005/12/31 12786700 31.80%

(中国石油2005年以来年度净利润增长率及其同比)

让许多股民迷惑不已的还有:这家号称亚洲最赚钱的国有垄断企业,至少没有给对它倾注了巨大的感情与钱财的股民,带来应有的回报。

根据相关财报,中国石油2012年一季报每股的收益为0.21元,2011年全年每股收益为0.73元。即使以6月8日的历史新低9.04元计算,市盈率也只有12.5倍。可见其在投资者心目中的估值之低。

6月8日,中国石油的港股收盘价为10.12港元,折合成人民币只有8.3107元,比A股的最低点还低0.7293元。这一方面说明海外投资者对中国石油的股价也并不看好,另一方面说明其A股还有继续下行的空间。

更深层次的原因,在于中国石油之类的国企缺失现代企业制度。中国石油是按照《全民所有制企业法》注册的中央企业,意即全体国民都是这家企业的主人,但同时也意即所有权和经营权掺杂在了一起。于是,尴尬的境况出现了。众所周知,“全民”这个概念大而虚幻,并不能对它形成有效的监督,更遑论当家做主。与此同时,尽管外部有着强大而繁多的国家机器的监督,内部也有着诸如纪检、监察之类监督机构,但最终落实到现实运转之中,主要还是由中国石油一把手权力范围下的一套人马,自己监督自己。

综上所述,这家头顶亚洲最赚钱公司光环,又身处垄断地位并饱受国家政策关爱的国企,成长性极其堪忧,其股价长期低市盈率背后也预示了极高的投资风险。

散户160年才能回本 巴菲特不会买中石油了

再看看当年那惊心动魄的一幕。

中国石油上市之前,吊足了投资者们的胃口。

2005年和2006年,中国石油连续获得“亚洲最赚钱的公司”美誉。一时间,媒体报道、券商研究报告、专家解读等等,把这一形象深深地植入了人们的心中。

回归A股前夕,2007年6月下旬,中国远洋(4.87,0.18,3.84%)上市首日大涨93%,此后连续多日涨停;10月中旬,中国神华(24.18,0.19,0.79%)上市,68元开盘后,连续三个涨停板。这些,都让未能参与其中的股民大为艳羡。在此示范效应下,无数投资者都对看起来更加光鲜耀眼的明星,中国石油翘首以待。

巴菲特也一度前来站台。2002年4月1日起,巴菲特以最低1.61港元、最高1.67港元的每股均价,连续7次增持中国石油股份,共增持8.58亿股,累计持股量增至23.48亿股,持股比例达到13.35%(后因中国石油配股而摊薄)。其后,巴菲特增持中国石油被广泛报道,股价迅速上升,巴菲特停止增持行动。

2005年3月,巴菲特致信中国石油高层称:“我们持有10亿多美元的中石油……除了中石油以外,公司未购入其他任何一家石油公司的股份。”2005年下半年,巴菲特在给中国石油的回信中信誓旦旦地说,不会减持中国石油,哪怕是一股。

2007年2月份,在被奉为“投资圣经”的给股东信中,巴菲特特意提到了中国石油,再次强调不会卖出手中持有的中国石油股票。

但在抛售中国石油时,巴菲特却毫不手软。2007年,受回归A股的利好刺激,中国石油港股股价一路上扬,最高涨幅超过70%,冲至20港元。此前,巴菲特以迅雷不及掩耳之势,连续减持,直至全部清空,获利277亿港币,获利近七倍。巴菲特在中国石油H股16港元以前就全身而退。

尽管中国石油回归A股首日的开盘价高达48.16元,高出H股一倍多,但投资者们仍然蜂拥入市。接盘主力主要是散户投资者。大智慧(5.47,0.12,2.24%)(601519)数据显示,上市当日,个人投资者持有了中国石油流通A股的76.2%,其中散户持有51.4%,机构账户仅仅持有4.4%。

机构们的算计,无处不在。上交所公布的每日交易信息显示,2007年11月5日,中国石油上市首日,在散户们疯狂接盘之际,机构们进行了大量抛售。抛售量最大的营业部依次是中信建投北京市三里河路证券营业部、中金公司上海陆家嘴(11.88,0.22,1.89%)(600663)环路证券营业部、中信证券(13.48,0.34,2.59%)(600030)总部(非营业场所)和国泰君安上海江苏路证券营业部。而在此前,先“炒作”后抛售中国远洋和中国神华的主力,也恰恰是这四家券商。

果断的清仓,使得巴菲特也成了投资中国石油的大赢家。2008年5月3日,巴菲特在股东大会上宣称,他始终认为中国石油是一个基础很好的公司。如果价格再度跌到价值之下,他会考虑重新购入。

是时,中国石油A股股价的下挫幅度已经超过60%。如今,跌幅已经高达81%,人们仍然没有看到巴菲特增持的身影。

只言片语也没有。

他,还要等到什么时候?

有网友为巴菲特算了笔帐,论证他不会再买中石油了。

中国石油承诺每年利润的45%用于分红,据说是蓝筹股中最大方的。巴菲特在中国石油H股1.5港元发行时买入;那时,中国石油每股年度利润是1元,即使是按承诺的45%分红,每年每股能够回收0.45元,靠分红3年就能回本。

但2011年,中国石油每股利润下降到0.73元,即使以最近一个交易日的收盘价9.11元,12.5倍PE买入,巴菲特也绝不会动心。因为2011年实际分红0.30元,股价9.11元是2011年分红的30倍,也就是说,30年才能收回成本。

现在出手买中国石油,30年才能收回投资成本,难道不是垃圾蓝筹吗?

那些以天价48元多入场的股民,得等上160年才能收回投资成本,岂不是世纪之套?

关闭返回

关闭返回